In der Immobilienbewertung werden viele Fachbegriffe verwendet, die wir hier auszugsweise näher erläutern. Die Infos zur Immobilienbewertung tragen dazu bei, dass Prozesse und Grundlagen der Wertermittlung transparent dargestellt werden.

Inhaltsverzeichnis Infos zur Immobilienbewertung

Verkehrswert gemäß § 194 Baugesetzbuch (BauGB)

Der Verkehrswert (=Marktwert) beschreibt den Preis, den eine Immobilien zu einem bestimmten Wertermittlungsstichtag unter normalen Bedingungen voraussichtlich erzielen kann.

Dabei werden rechtliche Rahmenbedingungen, tatsächliche Eigenschaften, der Zustand der Immobilie sowie die Lage des Grundstücks berücksichtigt.

Persönliche oder ungewöhnliche Umstände bleiben bei der Wertermittlung unberücksichtigt.

Wir erstellen Verkehrswertgutachten, die vor Gericht verwendet werden können. Versicherungen, Finanzämter oder sonstige Behörden erkennen ausschließlich Verkehrswertgutachten an. Das Verkehrswertgutachten ist für jeden nachvollziehbar und ausführlich begründet, um Angriffsflächen zu verhindern. Objektfotos, Berechnungen sowie amtliche Dokumente sind dem Verkehrswertgutachten (Wertgutachten / Vollgutachten ) angehängt und kann je nach Objekt und Bewertungsanlass aus ca. 60 bis 120 Seiten bestehen.

Wertermittlungsstichtag

Der Wertermittlungsstichtag ist in § 2 Abs. 4 ImmoWertV definiert.

Bei dem Wertermittlungsstichtag handelt es sich um einen konkreten Zeitpunkt, auf den sich die Wertermittlung bezieht unter Berücksichtigung der maßgeblichen Marktverhältnisse wie z.B. Angebot und Nachfrage, Zinsen etc.

Bodenrichtwert

Der Bodenrichtwert bezieht sich auf den Quadratmeter Grundstücksfläche eines Bodenrichtwertgrundstücks. Das Bodenrichtwertgrundstück hat bestimmte festgelegte Eigenschaften wie Größe, Anzahl der Vollgeschosse, Art der Bebauung etc.

Das zu bewertende Grundstück sollte den Eigenschaften des Bodenrichtwertgrundstücks entsprechen. Bei Abweichungen muss eine objektspezifische Anpassung des Bodenrichtwertes durch Umrechnungskoeffizienten vorgenommen werden. Der Gutachterausschuss für Grundstückswerte veröffentlicht sowohl die Bodenrichtwerte als auch die Umrechnungskoeffizienten.

Alternativ ermittelt die Sachverständige den Bodenwert auch über Vergleichspreise aus der Kaufpreissammlung.

Kaufpreissammlung

Die Kaufpreissammlung führt der örtliche Gutachterausschuss für Grundstückswerte.

Hierfür übermittelt der Notar jeden Vertrag, der den Eigentumswechsel eines bebauten oder unbebauten Grundstücks beinhaltet, an den örtlichen Gutachterausschuss. Der Gutachterausschuss holt zu den übermittelten Verträgen weitere Informationen ein und wertet diese aus.

Berechtigte Personen können Auszüge aus der Kaufpreissammlung einholen, z.B. Sachverständige im Rahmen einer Immobilienbewertung.

Aus den übermittelten Kaufverträgen und den zusätzlichen Informationen werden die für die Immobilienbewertung erforderlichen Daten wie z.B. Liegenschaftszinssatz, Sachwertfaktoren, Gebäudefaktoren, Umrechnungskoeffizienten etc. vom Gutachterausschuss abgeleitet und im Immobilienmarktbericht bzw. Grundstücksmarktbericht veröffentlicht.

Vergleichswertverfahren

Das Vergleichswertverfahren wird in den §§ 24 bis 26 der Immobilienwertermittlungsverordnung (ImmoWertV) beschrieben. Es gibt das direkte und das indirekte Vergleichswertverfahren.

Direktes Vergleichswertverfahren:

Hierfür ist ein Auszug aus der Kaufpreissammlung, s.o. benötigt und statistisch ausgewertet.

Indirektes Vergleichswertverfahren:

Der Gutachterausschuss stellt einen Preis in €/m² Wohnfläche (Gebäudefaktor) zur Verfügung, dieser Wert wird mittels Umrechnungsfaktoren objektspezifisch angepasst.

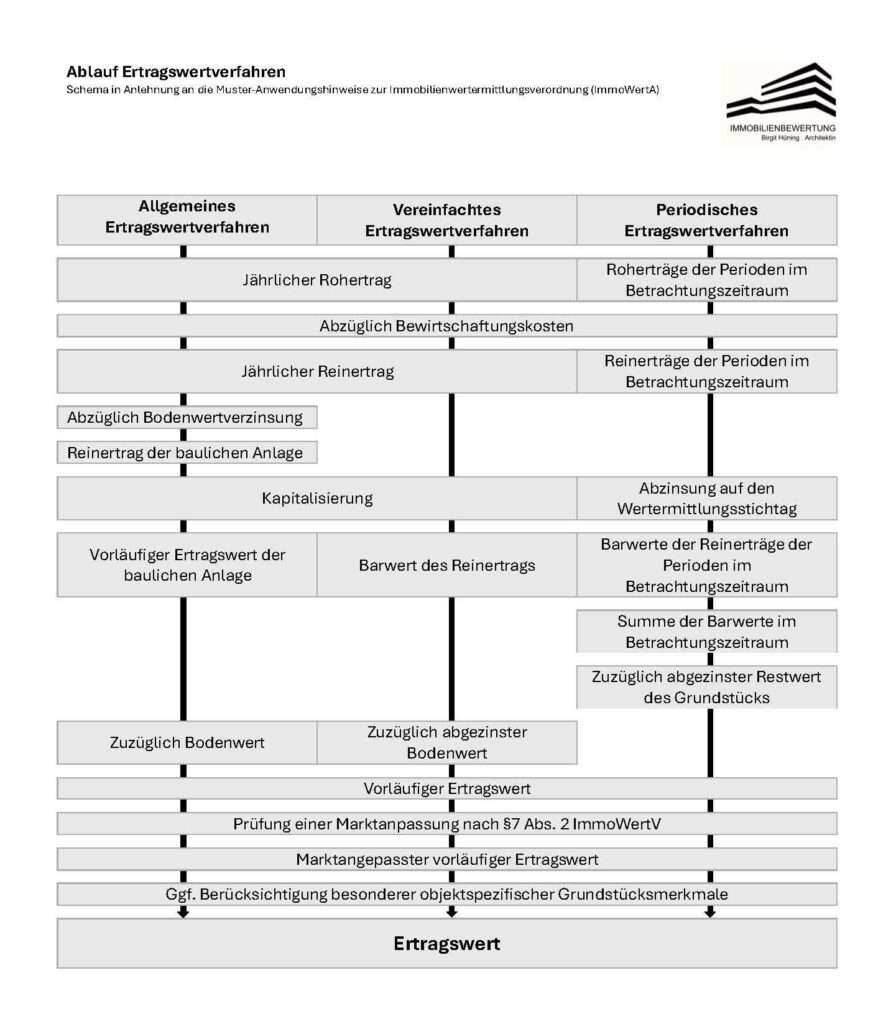

Ertragswertverfahren

Bei dem Ertragswertverfahren handelt es sich um ein weiteres normiertes Verfahren, es ist in den §§ 27 bis 34 der ImmoWertV beschrieben. Es werden unterschieden zwischen allgemeines, vereinfachtes und periodisches Ertragswertverfahren. Ein Auszug aus den Musteranwendungshinweisen zur ImmoWertV über den Ablauf der Ertragswertverfahren:

Die marktübliche Miete wird als Rohertrag angesetzt, wovon die Bewirtschaftungskosten in Abzug zu bringen sind. Daraus ergibt sich der Reinertrag. Für das Ertragswertverfahren wird ein Liegenschaftszinssatz, die Restnutzungsdauer und der Bodenwert benötigt. Besondere objektspezifische Grundstücksmerkmale, wie z.B. abweichende Erträge zur marktüblichen Miete, Rechte und Belastungen, Instandhaltungsstau etc. werden berücksichtigt. Das Ertragswertverfahren findet vor allem Anwendung bei renditeorientierten Objekten wie

- Eigentumswohnung

- Mehrfamilienhäuser

- Gewerbeimmobilien sowie

- Gemischt genutzte Immobilien

Liegenschaftszinssatz

Der Liegenschaftszinssatz ist eine wichtige Kenngröße im Ertragswertverfahren. Vereinfacht ergibt er sich aus dem Verhältnis vom Jahresreinertrag zum Kaufpreis der Immobilie.

Der Liegenschaftszinssatz ist von örtlichen den Gutachterausschüssen für Grundstückswerte zur Verfügung zu stellen und von der Sachverständigen gegebenenfalls an das Bewertungsobjekt angepasst.

Der Liegenschaftszinssatz ist nicht mit dem Zinssatz für Immobilienfinanzierungen vergleichbar.

Hohe Liegenschaftszinssätze deuten auf ein höheres Risiko hin, während niedrigere Liegenschaftszinssätze eher für Wertstabilität stehen.

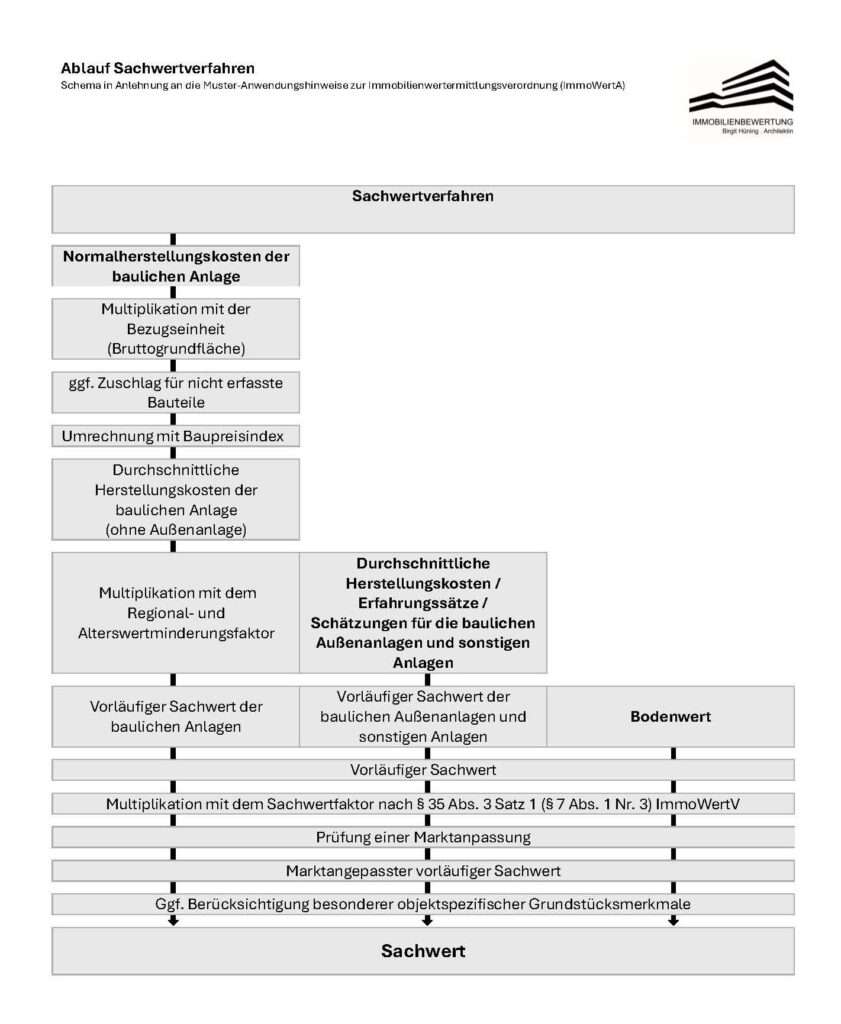

Sachwertverfahren

Das Sachwertverfahren wird in den §§ 35 bis 39 der ImmoWertV dargestellt. Der Sachwert setzt sich aus den Herstellungskosten und dem Bodenwert zusammen, so dass dieses Verfahren geeignet ist für

- Einfamilienhäuser

- Doppelhäuser

- Doppelhaushälften, Reihenhäuser etc.

Der Sachwertfaktor ist eine Kennziffer zur Marktanpassung, so dass ein möglichst real erzielbarer Marktwert ermittelt wird. Die örtlichen Gutachterausschüsse stellen den Sachwertfaktor zur Verfügung, welcher von der Sachverständigen gegebenenfalls anzupassen ist.

Das Sachwertverfahren findet bei der Beleihungswertermittlung immer Anwendung, auch wenn es sich um Objekte handelt, die eher renditeorientiert sind.

Pachtwertverfahren

Beim Pachtwertverfahren wird der Wert einer Immobilie oder Fläche daraus abgeleitet, welche Pacht sie langfristig und realistisch einbringen kann.

Bei einem Restaurant z.B. hängt dies unter anderem von der Anzahl der Sitzplätze, der angebotenen Speisen und Getränke, der Öffnungszeiten etc. ab. Der Umsatz je Sitzplatz spielt hier also eine Rolle.

Das Pachtwertverfahren ist dem Ertragswertverfahren recht ähnlich. Ob das Pachtwertverfahren zur Anwendung kommt, hängt von der Drittverwendungsmöglichkeit des Bewertungsobjekts ab.

Drittverwendungsmöglichkeit

Die Drittverwendungsmöglichkeit sagt aus, ob eine Immobilie auch von anderen Nutzern oder für einen anderen Zweck genutzt werden kann, ohne dass wesentliche Umbauten erforderlich sind.

Je flexibler ein Gebäude ist, desto einfacher lässt es sich vermieten oder verkaufen. Für die Immobilienbewertung ist das wichtig, weil eine gute Nachnutzung das Risiko senkt und den Wert beeinflussen kann. Eine Kirche z.B. lässt sich kaum ohne größeren Umbauaufwand für andere Zwecke nutzen.

Beleihungswert

Der Beleihungswert einer Immobilie ist der von Banken vorsichtig und nachhaltig angesetzte Wert, der als Grundlage für die Kreditvergabe dient. Er orientiert sich nicht an kurzfristigen Marktschwankungen, sondern an einem langfristig realistisch erzielbaren Sicherheitswert und liegt in der Regel unter dem Verkehrswert. Der Beleihungswert ist für Eigentümer, Käufer und Kreditinstitute besonders wichtig, wenn eine Immobilie finanziert oder als Sicherheit bewertet werden soll.

Nachweis des niedrigeren gemeinen Werts

Sie haben eine Immobilie geerbt, das Finanzamt schickt Ihnen einen Feststellungsbescheid für Zwecke der Erbschaftssteuer. Die Berechnung des Finanzamtes erfolgt jedoch vom Schreibtisch aus ohne Ortstermin.

Es wurden weder Bauschäden, unterlassene Modernisierungen / Instandhaltungen noch eventuell eingetragene Rechte und Belastungen im Feststellungsbescheid berücksichtigt?

Sie können Einspruch erheben und unter Berücksichtigung des § 198 des Bewertungsgesetzes den Nachweis des niedrigeren gemeinen Werts führen. Hierfür ist ein Verkehrswertgutachten gemäß § 194 BauGB erforderlich. Von dem Finanzamt werden Gutachten anerkannt:

- vom zuständigen Gutachterausschuss

- von Personen, die von einer staatlichen, staatlich anerkannten oder

- nach DIN EN ISO/IEC 17024 akkreditierten Stelle

als Sachverständige oder Gutachter für die Wertermittlung von Grundstücken bestellt oder zertifiziert worden sind.

Nießbrauch

Ein Nießbrauch bedeutet, dass die berechtigte Person eine Sache oder Immobilie nutzen und die Erträge daraus ziehen darf, ohne selbst Eigentümer:in zu sein. Ein Nießbrauch kann beschränkt werden durch Ausschluss einzelner Nutzungen. Geregelt ist der Nießbrauch in den §§ 1030 ff des Bürgerlichen Gesetzbuchs (BGB).

Sollten Sie Fragen zur Immobilienbewertung haben oder eine individuelle Beratung wünschen, stehe ich mit meinem Fachwissen zur Seite

Rufen Sie unverbindlich an 040 18140120, schreiben uns eine E-Mail oder

senden das ausgefülltes Formular mit Angabe Ihrer Rufnummer an uns.

2026 Birgit Hüning

Impressum . Datenschutz . Glossar